16 decembrie, București. Până în decembrie 2020 Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) a primit de peste zece ori mai multe cereri de negociere cu băncile și IFN-urile decât în 2016 – primul an de activitate operațională (2.430 de cereri la începutul lunii decembrie 2020 față de 235 cereri în 2016). Efectele crizei sanitare și deciziile de amânare la plată a ratelor au făcut ca apetitul băncilor și IFN-urilor pentru negociere să se diminueze până la nivelul înregistrat în 2018.

Astfel, doar un sfert dintre cereri au fost acceptate de bănci și IFN-uri pentru negociere (545 de dosare formate până în decembrie 2020), cu 20% mai puține față de anul precedent. Chiar și în aceste condiții dificile, nu toți consumatorii care se adresează CSALB solicită beneficii materiale de la băncile cu care intră în negociere.

Consumatori care le cer băncilor doar clarificarea unor clauze din contract sau explicarea unor decizii luate de instituția de credit:

- Sidonia Fifor, Craiova: “Sunt o persoană cu simț civic și îmi doresc să văd că lucrurile se mișcă și că suntem respectați. Până acum am apelat la ANPC cu diferite probleme. Dar simțeam nevoia unei instituții în domeniul financiar căreia să mă pot adresa la nevoie. La CSALB nu am ajuns pentru că eram în conflict cu banca, ci pentru că erau lucruri punctuale care mă nemulțumeau. De pildă, aveam un credit de nevoi personale pentru care am făcut o plată în avans, însă abia peste două luni urma să mi se micșoreze rata. Nu mi s-a părut corect din partea băncii, pentru că eu când am luat creditul am plătit dobândă din prima zi, iar când achit în avans beneficiez de acest lucru după mai multe săptămâni. Am cerut explicații prin intermediul dumneavoastră și în urma discuțiilor cu conciliatorul am înțeles cum înregistrează banca plata înainte de scadență. M-a încântat modul de colaborare profesionist, mi s-a părut o treabă serioasă, cu număr de înregistrare, schimb de mailuri și comunicare permanentă cu privire la stadiul dosarului. În plus, mi s-a părut extraordinar că este gratuit.”

- Mohamet Kamara, București: “Este incredibil cum din martie m-am chinuit cu banca să rezolv o problemă banală, iarcând am apelat la dumneavoastră s-a rezolvat în două zile. Problema mea a început după ce banca mi-a aprobat o amânare de plată pentru trei luni, însă datele trecute în graficul de rambursare erau diferite de datele înregistrate în bancă, în sistemul lor. În felul ăsta am apărut restant la bancă, deși eu știam că am convenit amânarea ratelor. M-am certat șase luni cu ei, dar nu mi-au zis nicio clipă că pot să mă adresez CSALB, ci mă trimiteau să fac plângere în instanță. Eu nu știam de acest Centru, că aș fi apelat de mult timp. Acum am o altă problemă cu un card de cumpărături. Vreau să fac o restructurare, dar nici acum nu reușesc să iau legătura cu ei pe o chestiune atât de simplă.”

- Sorin Gheorghe, Bârlad: “Mi-am rezolvat repede o problemă oarecum minoră, pentru care nu avea rost să merg în instanță. Suma nu era una mare, iar avantajul este că prin intermediul CSALB nu am avut costuri. De la trimiterea cererii până la decizia finală a durat cam două săptămâni. Am cerut returnarea comisionului de administrare credit și de analiză dosar. Decizia este că nu voi mai plăti comisionul de administrare, mi se returnează cel perceput între 2007-2010, și comisionul de gestiune dosar. Beneficiile sunt de aproximativ 3.100 euro. De CSALB știam mai demult pentru că studiasem problema. Comunicarea cu conciliatorul a fost un plus pentru că a venit în întâmpinarea mea și mi-a explicat lucruri la care nu m-aș fi gândit.”

Camelia Popa, Conciliator CSALB: “Asistăm, se pare, la primele semne ale creșterii educației financiare și înțelegerii de către consumatori a rolului CSALB, a mecanismului de negociere cu băncile, dar și a drepturilor pe care le au în virtutea contractului și a cadrului de conciliere oferit de Centru. Se înmulțesc solicitările care nu vizează recuperarea unor sume de bani, ci chestiuni principiale. Oamenii vor să fie respectați de bănci, vor să primească explicații cu privire la propriile contracte și cred că acest lucru reprezintă un mare pas înainte pentru îmbunătățirea serviciilor financiar-bancare. Practic, consumatorii forțează băncile să își îmbunătățească serviciile, să se digitalizeze, să instruiască personalul pentru profesionalizarea relației cu clienții băncii. De aceea unii consumatori sunt mirați că în cadrul CSALB dialogul cu băncile este diferit față de ceea ce erau obișnuiți să primească. E drept, în cadrul concilierii beneficiază și de expertiza conciliatorului pe care nu o pot avea în relația directă cu banca, însă către acest model de dialog și înțelegere a nemulțumirilor trebuie să ne îndreptăm.”

Instanțele de judecată ar putea recomanda consumatorilor și băncilor să negocieze în cadrul CSALB înainte de începerea unui proces:

Pentru anul 2021, un important impuls pentru negociere ar putea veni prin decizia Curții de Justiție a Uniunii Europene în cazul Oros (C-269/19). CJUE recomandă instanțelor naționale să invite părțile la negociere pentru stabilirea modalității de calcul a ratei dobânzii, cu condiția ca instanța națională „să stabilească cadrul negocierilor respective și să urmărească un echilibru real între drepturile şi obligaţiile contractanţilor, ţinând seama printre altele de obiectivul protecţiei consumatorului”.

Alexandru Păunescu, Președintele Colegiului de Coordonare al CSALB: “Considerăm că prin această decizie CJUE dă un impuls suplimentar chiar aplicării Directivei 11 din 2013 a Parlamentului European și a Consiliului privind soluționarea alternativă a litigiilor în materie de consum, cea care stă chiar la baza înființării CSALB. În același timp, apreciem că atunci când decizia CJUE face trimitere la <stabilirea cadrului negocierilor>, se poate referi la existența unui cadru instituțional deja creat în România prin înființarea Centrului. Mai mult, faptul că aceste negocieri au ca scop stabilirea unui <echilibru real între drepturile și obligațiile cocontractanților> ne duce la ideea că aceste negocieri trebuie purtate în temeiul principiilor de echitate, așa cum procedează, în practică, conciliatorii cu care CSALB colaborează. În concluzie,CSALB poate fi exact destinația pe care instanțele de judecată o pot aduce la cunoștința părților atunci când le invită să negocieze.”

Topul județelor de unde vin cele mai multe cereri de negociere

57% dintre consumatorii care au trimis cereri anul acesta către CSALB sunt bărbați, iar cea mai mare pondere (34%) sunt consumatorii cu vârsta între 35 și 44 de ani.

Cele mai multe cereri au venit din București (26%), Argeș (11%) și Ilfov (5%). Până în acest moment consumatorii din Iași au trimis 81 de cereri, iar cei din Cluj 79, fiecare dintre aceste județe având un procent de aproximativ 4% din numărul total de solicitări. Județe precum Bihor, Prahova, Timiș, Constanța și Brașov înregistrează, în medie, 70 de cereri înregistrate în 2020.

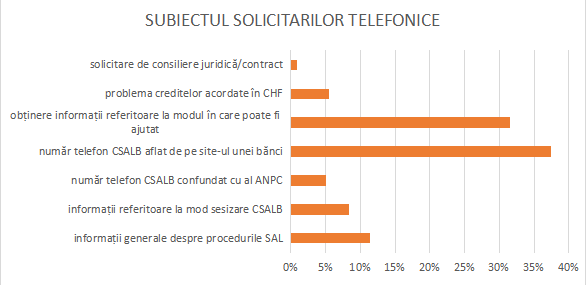

De la începutul anului, aproape 5.400 de consumatori au solicitat informații telefonice la call-center-ul Centrului (021 9414). 37% dintre aceștia au sunat după ce au văzut numărul de telefon pe site-ul unei bănci, iar 31% au solicitat informații despre modul în care pot fi ajutați.

Despre CSALB: CSALB este o entitate înființată ca urmare a unei Directive europene și intermediază gratuit și în mai puțin de trei luni negocierea dintre consumatori și bănci sau IFN-uri pentru contractele aflate în derulare. Consumatorii din orice județ al țării pot trimite cereri către Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) completând un formular online direct pe site-ul www.csalb.ro. Dacă banca acceptă intrarea în procedură de conciliere/negociere este desemnat un conciliator. CSALB colaborează cu 19 conciliatori, dintre cei mai buni specialiști în Drept, cu expertiză în domeniul financiar-bancar. Totul se rezolvă amiabil, iar înțelegerea părților are puterea unei hotărâri în instanță.